Ob der Wunsch vom Eigenheim, das neue Auto oder der lang geplante Traumurlaub: Im Laufe des Lebens kommt so gut wie jeder einmal in eine Situation, in der er sich fragen muss, wie er eine kostenintensive Anschaffung oder ein teures Vorhaben finanzieren soll. Optionen für kleinere und größere Finanzspritzen gibt es viele.

Üblicherweise bietet sich häufig ein Kredit an. Da es mittlerweile zahlreiche Anbieter und Varianten gibt, stellt sich früher oder später die Frage, welche Vor- und Nachteile bei zweckgebundenen Krediten gegenüber Ratenkrediten ohne Zweckbindung bestehen.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Was sich mit einem Kredit finanzieren lässt

Wird ein Kredit in Anspruch genommen, dann verleiht der Kreditgeber einen bestimmten Geldbetrag unter gewissen Konditionen an den Kreditnehmer. Viele Privatpersonen möchten früher oder später Anschaffungen tätigen, die sich nicht aus den eigenen Rücklagen finanzieren lassen.

Der Kredit stellt somit eine praktische Lösung dar. Früher war der Kreditgeber in der Regel die Hausbank, doch heutzutage können Konsumenten aus einem großen Pool aus Anbietern wählen. Die Einsatzmöglichkeiten eines Kredits sind nahezu grenzenlos.

Manche nutzen ihn zur Umschuldung und andere möchten sich mit den zusätzlichen Geldmitteln lang gehegte Wünsche erfüllen. Ein üblicher Ratenkredit ist nicht zweckgebunden. Trotzdem ist die freiwillige Angabe des Verwendungszwecks möglich, um von bestimmten Vorteilen zu profitieren.

Typische Verwendungsmöglichkeiten sind:

- Renovierung von Immobilien

- Umschuldung

- Reparatur oder Anschaffung eines Fahrzeugs

- Finanzierung des Studiums

- Finanzierung einer Hochzeits- oder Jubiläumsfeier

- Anschaffung von Möbeln

- Verbesserung der Liquidität

Ein klassischer Ratenkredit ist nicht zweckgebunden. Das bedeutet, der Kreditnehmer kann frei und ohne Einschränkungen über die bereit gestellten finanziellen Mittel verfügen. ( Foto: Adobe Stock – RomanR )

Der nicht zweckgebundene Ratenkredit

Ein klassischer Ratenkredit ist nicht zweckgebunden. Das bedeutet, der Kreditnehmer kann frei und ohne Einschränkungen über die bereit gestellten finanziellen Mittel verfügen. Diese Art des Kredits wird deshalb auch als „Kredit zur freien Verwendung“ oder „Kredit ohne Zweckbindung“ bezeichnet. Bei der Kreditanfrage möchten viele Banken oft erst einmal wissen, wofür das Geld benötigt wird.

Der Hintergrund ist einfach: Banken interessieren sich bei der Vergabe von Darlehen in erster Linie für die Sicherheiten. Falls der Kunde die gewährte Summe nicht zurückzahlen kann, hat die Bank Anspruch auf die finanzierten Vermögenswerte.

Bei einem Autokredit ist es beispielsweise das gekaufte Fahrzeug, im Falle der Baufinanzierung das gebaute Haus. Wenn Sie jedoch einen Kredit zur freien Verwendung in Anspruch nehmen möchten, ist oft das Einkommen ausschlaggebend. Dafür können Sie dann selbst entscheiden, wofür der Kredit genutzt wird, weshalb es auch nicht bei einem einzelnen Verwendungszweck bleiben muss.

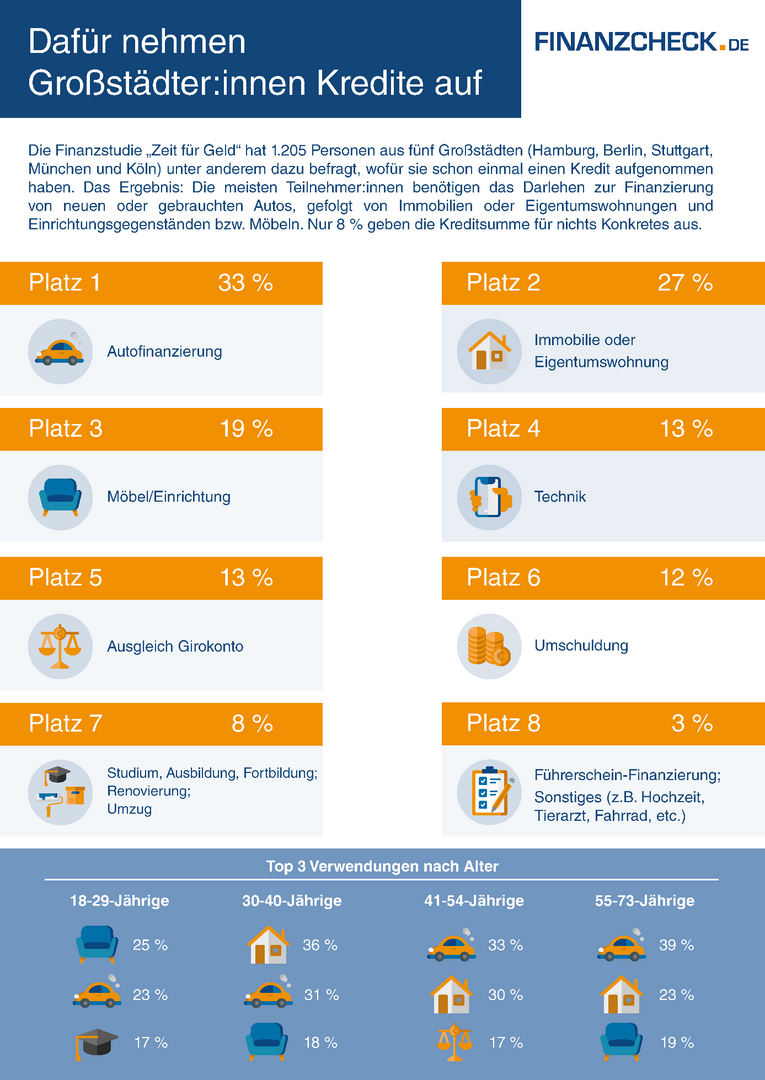

Beispiele wofür Kredite aufgenommen werden

Die Vor- und Nachteile eines klassischen Ratenkredits

Die freie Verfügbarkeit ist der größte und ausschlaggebende Vorteil dieser Kreditvariante. Darüber hinaus bietet er dieselben Vorteile, die man auch von anderen Verbraucherkrediten kennt. Dazu gehört ein hohes Maß an Planungssicherheit, da Laufzeit, Ratenhöhe und Zinssatz vorher festgelegt werden. Somit lässt sich die Rückzahlung problemlos bei der monatlichen Finanzplanung berücksichtigen – und das langfristig.

Einen Unterschied gibt es dennoch: Da keine Zweckbindung besteht, ist auch kein Sicherheitsnachweis zu erbringen. Dies führt jedoch auch dazu, dass die gewährte Kredithöhe vom eigenen Einkommen abhängig ist. Außerdem sorgen Kreditgeber oft vor, indem sie einen höheren Zinssatz verlangen, wenn der Kunde das Geld nach Belieben verwenden möchte. Somit ergeben im direkten Vergleich zum zweckgebundenen Darlehen höhere Gesamtkosten und so auch höhere Raten. Der Zinssatz kann sich bei der Wahl eines Kredits zur freien Verfügbarkeit schnell verdoppeln.

Die Alternative: Ein Kredit mit Zweckbindung

Günstiger wird es daher immer, wenn ein Kredit mit Zweckbindung in Anspruch genommen wird. Laut aktuellen Studien nimmt die Mehrheit der Verbraucher im Laufe ihres Lebens einen Kredit auf. Der Großteil entfällt dabei auf einen Ratenkredit ohne angegebenen Verwendungszweck.

Ein Grund ist häufig, dass die Kreditnehmer glauben, ihnen würde aufgrund der Zweckbindung ein Nachteil entstehen. Dabei ergeben sich auch neben dem Kostenfaktor viele Vorteile durch diese Kreditvariante. Zweckgebundene Kredite kommen oft in Form von Darlehen für den Kauf von Autos oder die Baufinanzierung vor. Durch die Zweckbindung können die Kreditgeber generell bessere Konditionen anbieten, wodurch die finanzielle Belastung durch die Zinsen sinkt.

Dafür möchte der Kreditgeber selbstverständlich Nachweise erbracht haben, die die vereinbarte Nutzung des Darlehens belegen. So darf das Geld aus einem Kfz-Kredit nur in diesem Bereich investiert werden. Kunden können die Summe also für Reparaturen oder die Anschaffung eines Fahrzeugs nutzen. Die entsprechenden Sicherheiten müssen Kreditnehmer nicht nur formal zusagen, sondern auch in physisch in Form von Dokumenten hinterlegen. Bei einem Auto kann dies der Fahrzeugbrief sein.

Auch für eine Hochzeit ist es nicht unüblich das ein Kredit aufgenommen wird. ( Foto: Adobe Stock – sabdiz )

Die Vorteile eines zweckgebundenen Kredits

Viele Verbraucher haben Vorbehalte, wenn es um zweckgebundene Kredite geht. Entgegen aller Bedenken bieten sie jedoch gleich mehrere Vorteile – und zwar sowohl für den Anbieter als auch für den Kreditnehmer.

Niedrigere Zinssätze

Weil ein zweckgebundener Kredit für den Kreditgeber mit weniger Risiko verbunden ist, kommt er dem Kunden in den meisten Fällen mit geringeren Zinssätzen entgegen. Im Vergleich zu einem Darlehen ohne Zweckbindung sind die Unterschiede oft gravierend. Inwieweit sich dieser Vorteil auf die Tilgung auswirkt, ist selbstverständlich von den vereinbarten Raten abhängig. Wer nach einem möglichst günstigen Kredit sucht, für den ist der Kredit mit festem Verwendungszweck eine gute Wahl.

Flexible Auszahlungsraten

Zweckgebundene Kredite werden oft nicht als Einmalzahlung an den Kreditnehmer weitergegeben, sondern in Auszahlungsraten. Im ersten Moment sehen viele darin einen Nachteil, doch dieser Umstand birgt durchaus positive Nebeneffekte. Denn da der Kreditgeber das Geld in mehreren Teilen und beispielsweise oft direkt an den Verkäufer einer Immobilie zahlt, entfällt der lästige Nachweis für den zweckmäßigen Einsatz des Kredits.

Deckung des gesamten Bedarfs

HinzU kommt, dass sich der Kreditnehmer keine Sorgen um die Zusatzkosten einer Anschaffung zu machen braucht. Der Kredit deckt nämlich den kompletten Bedarf. Zweckgebundene Nebenkosten sind in jedem Fall inbegriffen, sodass Sie als Kunde kein Geld über weitere Finanzierungen nachschießen müssen. Die Voraussetzung ist natürlich, dass vorher richtig kalkuliert wurde.

Eine Küche wird gebraucht, auch dafür kann man einen Kredit aufnehmen. ( Foto: Adobe Stock -goodluz )

Mehr Sicherheit für den Kreditgeber

Banken und andere Kreditanbieter bevorzugen Kunden, die einen zweckgebundenen Kredit möchten. Dies hängt in erster Linie mit der höheren Sicherheit für den Kreditgeber zusammen. Ein mit dem Kredit finanziertes Objekt dient dabei oft zugleich als Sicherheit. Damit geht der Anbieter ein viel geringeres Risiko ein, weil er selbst bei Nichtzahlung auf ausgleichende Vermögenswerte zurückgreifen kann.

Das spiegelt sich natürlich auch in den angebotenen Konditionen wider. Selbst Kunden ohne gute Voraussetzungen für die Kreditvergabe bekommen viel eher einen zweckgebundenen Kredit gewährt als einen klassischen Kredit, der zur freien Verfügung steht.

Mehr Sicherheit für den Kreditnehmer

Von der zusätzlichen Sicherheit profitiert der Verbraucher jedoch auch ganz direkt und ohne Umwege. Sollte der Fall eintreten, dass die Rückzahlung des Kredits nicht möglich ist, bleibt der entstehende Schaden begrenzt. Wenn der Kreditnehmer das finanzierte Objekt als Sicherheit einsetzt, kann er dieses zwar verlieren, doch es entstehen darüber hinaus keine weiteren Kosten, die beglichen werden müssten.

Größere Auswahl an Kreditgebern

Zweckgebundene Kredite werden nicht nur von Banken, sondern auch von einer Vielzahl an spezialisierten Kreditinstituten und teilweise sogar bestimmten Einzelhändlern angeboten. Kunden haben so viel mehr Auswahl und können die jeweiligen Konditionen vergleichen. Der Einzelhändlerkredit ist jedoch eine Sonderform, die vielen gar nicht als solche bewusst ist.

Im Alltag spricht man eher von der Ratenzahlung. Da die Zinssätze bei diesen Finanzierungsangeboten oft recht hoch ausfallen, sollten Kunden sich auch bei der Anschaffung von Küchengeräten, Wohnzimmergarnituren oder Unterhaltungselektronik herkömmliche Kredite als Alternative prüfen.

Beispiele für zweckgebundene Kredite

In der Kategorie der zweckgebundenen Kredite gibt es ganz klare Spitzenreiter, die besonders häufig nachgefragt werden. Oft geht es dabei um Autos, Immobilien und Mobiliar, doch die Top-Plätze sind auch von der jeweiligen Altersklasse abhängig. Im Folgenden finden Sie eine Auswahl häufig genutzter Kreditarten.

Der Traum vom Eigenheim ist wohl einer der teuersten überhaupt. Den Kauf, Neubau oder Umbau über einen Kredit zu finanzieren ist daher mehr als üblich. ( Foto: Adobe Stock – Gerhard Seybert )

Kredit für den Autokauf

Ob es nun der Traumwagen oder eine zweckmäßige Familienkutsche sein soll: Die Anschaffung eines Fahrzeugs ist einer der häufigsten Gründe für die Aufnahme von Darlehen – und das unabhängig vom Alter. Das Fahrzeug selbst dient in diesem Beispiel als Sicherheit, sodass der Kunde den Fahrzeugbrief oder den Kaufvertrag hinterlegen kann. Die gewährte Geldsumme ist nicht an die reinen Anschaffungskosten gebunden, sondern kann auch für einen zusätzlichen Reifensatz oder Reparaturen genutzt werden.

Kredit für Immobilien und Baufinanzierung

Der Traum vom Eigenheim ist wohl einer der teuersten überhaupt. Den Kauf, Neubau oder Umbau über einen Kredit zu finanzieren ist daher mehr als üblich. Da es sich um hohe Summen handelt, machen Zinsen bei der Rückzahlung anfangs einen großen Teil der gezahlten Raten aus. Bei gleichbleibenden Raten steigt der Anteil der Tilgung jedoch stetig an. Dank des festgeschriebenen Zinssatzes verhindert man außerdem, dass sich der Gesamtanteil der Zinsen im Laufe der Jahre erhöht.

Dispokredit

Kaum jemandem ist es bewusst – doch auch der ganz normale Dispokredit ist ein zweckgebundenes Darlehen. Die Hausbank erlaubt Ihnen einen kurzfristigen Kredit, mit dem sich das Konto „überziehen“ lässt. Da die Zinsen für Dispokredite sehr hoch sind, stellt dieser jedoch keine dauerhafte Lösung zur Finanzierung dar, sondern ist eher für die übergangsweise Sicherung der Liquidität gedacht.

Ob es nun der Traumwagen oder eine zweckmäßige Familienkutsche sein soll: Die Anschaffung eines Fahrzeugs ist einer der häufigsten Gründe für die Aufnahme von Darlehen – und das unabhängig vom Alter. ( Foto: Adobe Stock – pikselstock )

Voraussetzungen für den erfolgreichen Kreditantrag

Wichtig ist natürlich auch, unter welchen Voraussetzungen ein Kredit überhaupt gewährt wird. Prinzipiell müssen verschiedene Kriterien erfüllt sein – und zwar unabhängig davon, ob das gewünschte Darlehen nun zweckgebunden oder nicht zweckgebunden ist.

Zu diesen zählen:

- Volljährigkeit des Kreditnehmers

- Hauptwohnsitz in Deutschland

- Deutsche Bankverbindung

- Nachweis guter Bonität

Entgegen der landläufigen Meinung stellt ein negativer Schufa-Eintrag kein Ausschlusskriterium dar. Trotzdem müssen Kreditnehmer in solchen Fällen mit höheren Zinsen rechnen. Für die Genehmigung eines Darlehens ohne Zweckbindung ist zudem ein festes und geregeltes Einkommen wichtig. Freiberufler und Selbstständige haben daher oft das Nachsehen. Doch auch für diese gibt es spezielle Kreditangebote.

Manche Kredite sind steuerlich absetzbar

Ein weiterer versteckter Vorteil von zweckgebundenen Krediten ist, dass sich die Zinsen teils steuerlich absetzen lassen. Das beste Beispiel ist der Immobilienkredit, wenn das Objekt nach Fertigstellung zur Vermietung gedacht ist. Bei einem Modernisierungskredit lassen sich zudem sogar die Handwerkerkosten steuerlich absetzen. Die können steuerrechtlich als sogenannte Werbungskosten geltend gemacht werden.

Bei einem Autokredit ist es weniger simpel. Voraussetzung wäre nämlich, dass ein Selbstständiger das Fahrzeug auch im beruflichen Rahmen nutzt. Als Faustregel gilt: Der Kredit ist nur dann steuerlich absetzbar, wenn mit ihm die Absicht der Erzielung von Einnahmen verbunden ist.

: So bringt der Hebel mehr Rendite ins Portfolio")